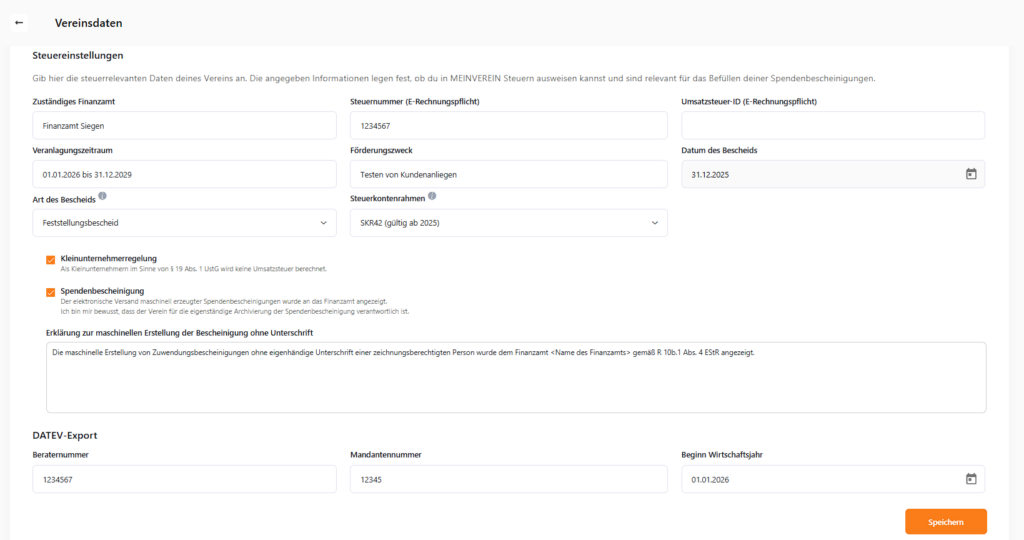

Steuereinstellungen

In diesem Abschnitt erfassen Sie alle steuer- und spendenrelevanten Angaben, die für eine ordnungsgemäße Ausstellung von Zuwendungsbescheinigungen notwendig sind.

Bitte tragen Sie alle Informationen vollständig und korrekt ein, um die formalen Anforderungen zu erfüllen.

📋️ Erforderliche Angaben

Folgende Daten sollten hinterlegt werden:

- 🏢 Zuständiges Finanzamt

- 🧾 Steuernummer (wichtig für die E-Rechnungspflicht)

- 🔢 Umsatzsteuer-ID (ebenfalls relevant für die E-Rechnungspflicht)

- 📅 Veranlagungszeitraum

- 🎯 Förderungszweck

- 📜 Datum des Freistellungs- oder Feststellungsbescheids

- 📂 Art des Bescheids (Freistellungs- oder Feststellungsbescheid)

- 📘 Steuerkontenrahmen (gültig ab 2025 – erforderlich für eine korrekte Buchführung)

🧾 Unterschied: Freistellungs- vs. Feststellungsbescheid

Beide Bescheide werden vom Finanzamt ausgestellt und beziehen sich auf die Gemeinnützigkeit eines Vereins – jedoch mit unterschiedlichen Funktionen:

📄 Feststellungsbescheid (§ 60a AO)

- Zweck: Bestätigung, dass die Satzung des Vereins den Anforderungen der Gemeinnützigkeit entspricht.

- Anwendung: Wird häufig bei neu gegründeten Vereinen ausgestellt, um die Satzungsmäßigkeit zu bestätigen.

- Gültigkeit: In der Regel für drei Jahre gültig.

- Berechtigung: Erlaubt das Ausstellen von Zuwendungsbestätigungen (Spendenbescheinigungen).

📄 Freistellungsbescheid

- Zweck: Bestätigung, dass der Verein tatsächlich gemeinnützig tätig ist und somit steuerbegünstigt ist.

- Anwendung: Wird nach Prüfung der tatsächlichen Geschäftsführung und Verwendung der Mittel ausgestellt.

- Gültigkeit: In der Regel für fünf Jahre gültig.

- Berechtigung: Erlaubt das Ausstellen von Zuwendungsbestätigungen und befreit von bestimmten Steuerpflichten.

📚 Anhang: Quellenverzeichnis

- Deutsches Ehrenamt: Der Freistellungsbescheid für Vereine

- Landessportbund Thüringen: Gültigkeitsdauer von Freistellungsbescheidenvereinsverzeichnis.euDEUTSCHES EHRENAMT+1Vereinswelt+1Landessportbund Thüringen

💡 Spendenbescheinigungen elektronisch versenden

Für den elektronischen Versand von Spendenbescheinigungen ist eine Anzeige beim Finanzamt erforderlich.

Sobald diese erfolgt ist, aktivieren Sie die entsprechende Checkbox in den Einstellungen.

🧾 Kleinunternehmerregelung nach § 19 UStG

Die Kleinunternehmerregelung ist eine Vereinfachungsregelung im deutschen Umsatzsteuerrecht gemäß § 19 Umsatzsteuergesetz (UStG). Sie erlaubt es kleinen Unternehmen, keine Umsatzsteuer auf ihre Rechnungen auszuweisen und somit auch keine Umsatzsteuer an das Finanzamt abzuführen. Im Gegenzug entfällt aber auch der Vorsteuerabzug.

✅ Vorteile:

- Weniger Bürokratie (keine monatliche USt-Voranmeldung)

- Wettbewerbsvorteil gegenüber Privatkunden durch niedrigere Preise

- Keine Verpflichtung zur Umsatzsteuer-Voranmeldung

⚠️ Nachteile:

- Kein Vorsteuerabzug

- Kein Umsatzsteuerausweis auf Rechnungen möglich

- Bei Überschreitung der Grenzen automatischer Wechsel zur Regelbesteuerung

📊 Voraussetzungen für die Anwendung

Um die Kleinunternehmerregelung nutzen zu dürfen, müssen zwei Umsatzgrenzen beachtet werden:

1. Umsatzgrenze im Vorjahr

- Der Gesamtumsatz des vorangegangenen Kalenderjahres (inkl. Umsatzsteuer) darf eine bestimmte Grenze nicht überschreiten.

2. Prognosegrenze für das laufende Jahr

- Der voraussichtliche Umsatz im laufenden Jahr darf 50.000 € nicht übersteigen.

📅 Entwicklung der Umsatzgrenzen im Zeitverlauf

| Steuerjahr | Umsatzgrenze im Vorjahr | Prognosegrenze im laufenden Jahr |

|---|---|---|

| bis 2019 | 17.500 € | 50.000 € |

| ab 2020 | 22.000 € | 50.000 € |

Die Anpassung auf 22.000 € wurde durch das Jahressteuergesetz 2019 (in Kraft seit 01.01.2020) vorgenommen.

🔁 Dauer der Anwendung und Wechsel

- Wer einmal als Kleinunternehmer gilt, bleibt dies so lange, bis die Grenzen überschritten werden oder freiwillig zur Regelbesteuerung optiert wird.

- Ein Verzicht auf die Kleinunternehmerregelung ist für fünf Jahre bindend.

📑 Beispiel

Ein Selbstständiger erwirtschaftet im Jahr 2024 einen Umsatz von 21.500 € und erwartet für 2025 Einnahmen von ca. 48.000 €.

➡️ Er bleibt 2025 Kleinunternehmer, da beide Bedingungen erfüllt sind:

- Umsatz 2024 < 22.000 €

- Prognose 2025 < 50.000 €

📚 Quellen

- § 19 Umsatzsteuergesetz (UStG)

https://www.gesetze-im-internet.de/ustg_1980/__19.html - Bundesministerium der Finanzen (BMF) – Merkblatt zur Kleinunternehmerregelung

https://www.bundesfinanzministerium.de (Suchbegriff: „Kleinunternehmerregelung“) - Jahressteuergesetz 2019 – Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften

BT-Drucksache 19/13436 - DATEV: Umsatzsteuer für Kleinunternehmer

https://www.datev.de/web/de/m/branchen/selbststaendige/kleinunternehmerregelung/ - IHK München – Merkblatt zur Kleinunternehmerregelung

https://www.ihk-muenchen.de/kleinunternehmer

⚠️ Rechtlicher Hinweis

Bitte beachten Sie:

Unser Support darf keine steuerrechtlich verbindlichen Auskünfte geben. Wenden Sie sich bei Detailfragen bitte an eine(n) Steuerberater*in.

🎬DATEV-Export

Mit dem neuen DATEV-Export in WISO MeinVerein Web können Sie Ihre Buchungsdaten schnell und unkompliziert für die Weiterverarbeitung in DATEV bereitstellen. Dadurch wird die Zusammenarbeit mit Steuerberatern und Buchhaltungen deutlich vereinfacht. 📊💼

In unserem Video zeigen wir Ihnen Schritt für Schritt:

- wie der DATEV-Export funktioniert,

- welche Voraussetzungen benötigt werden,

- und wie Sie die Exportdatei korrekt erstellen und weiterverarbeiten.

▶️ Zum Video:

Das Video unterstützt Sie dabei, den DATEV-Export optimal in Ihren Vereinsalltag zu integrieren und typische Fehler zu vermeiden. ✅

War der Beitrag hilfreich für Dich?

Vielen Dank für Deine Stimme!

Wenn Du magst, hinterlasse uns gerne noch ein paar Worte dazu:

Du hast mit „Ja“ abgestimmt - Was hat Dir besonders gut gefallen?

Hast Du Verbesserungsvorschläge für uns?

Bevor Du mit Nein abstimmst, bitte erkläre uns, was Dir nicht gefällt: